- ঢাকা

- মঙ্গলবার, ২২ আষাঢ় ১৪৩৩ বঙ্গাব্দ; ০৭ জুলাই, ২০২৬ খ্রিস্টাব্দ

দেশের ব্যাংকিং খাতের সামগ্রিক মূলধন পরিস্থিতি নেতিবাচক হয়ে পড়েছে। মাত্র তিন মাসের ব্যবধানে মূলধন ঘাটতি বেড়ে ২.৮২ লাখ কোটি টাকায় দাঁড়িয়েছে। খেলাপি ঋণের ব্যাপক বৃদ্ধি এবং সুশাসনের অভাব ও ঋণ বিতরণে দীর্ঘদিনের অনিয়ম এই পরিস্থিতির পেছনে মূল কারণ হিসেবে কাজ করছে।.

২০২৫ সালের সেপ্টেম্বর পর্যন্ত তথ্যের ভিত্তিতে তৈরি বাংলাদেশ ব্যাংকের এক প্রতিবেদন অনুযায়ী, জুলাই-সেপ্টেম্বর প্রান্তিকে ২৩টি সরকারি ও বেসরকারি ব্যাংকের মূলধন ঘাটতি প্রায় দ্বিগুণ হয়েছে। প্রতিবেদনটি দ্য বিজনেস স্ট্যান্ডার্ড-এর হাতে এসেছে। .

পরিস্থিতির এই চরম অবনতি দেশের আর্থিক খাতের স্থিতিশীলতা নিয়ে নতুন করে উদ্বেগ সৃষ্টি করেছে।.

ব্যাংকার ও অর্থনীতিবিদরা বলছেন, বছরের পর বছর ধরে চলা লাগামহীন ঋণ বিতরণ, দুর্বল তদারকি ও রাজনৈতিক প্রভাবে ঋণ অনুমোদনের ফলে এই পরিস্থিতির সৃষ্টি হয়েছে। মূলধনের এই বিশাল ঘাটতিতে ব্যাংকগুলোর ঋণ দেওয়ার সক্ষমতা কমে যাওয়ার পাশাপাশি আন্তর্জাতিক অর্থায়নেও চাপ তৈরি হচ্ছে, যা সামগ্রিক অর্থনীতির জন্য বাড়তি ঝুঁকির ইঙ্গিত দিচ্ছে।.

কেন্দ্রীয় ব্যাংকের সবশেষ প্রতিবেদন অনুযায়ী, ২০২৫ সালের জুন শেষে ২৪টি ব্যাংকের মোট মূলধন ঘাটতি ছিল ১.৫৫ লাখ কোটি টাকা।.

প্রতিবেদনে আরও উঠে এসেছে, ব্যাংকিং খাতের আর্থিক সক্ষমতা মাপার প্রধান সূচক—মূলধন ঝুঁকিজনিত সম্পদের অনুপাত (সিআরএআর)—গত সেপ্টেম্বরের শেষে কমে ঋণাত্মক ২.৯০ শতাংশে দাঁড়িয়েছে। আন্তর্জাতিক মানদণ্ড অনুযায়ী, ব্যাংকগুলোকে কমপক্ষে ১২.৫ শতাংশ সিআরএআর বজায় রাখতে হয়।.

এর বিপরীতে ২০২৫ সালের জুন শেষে এই খাতের সামগ্রিক সিআরএআর ছিল ৪.৪৭ শতাংশ।.

সিআরএআর হচ্ছে একটি ব্যাংকের মূলধন ও তার ঝুঁকিভিত্তিক সম্পদের অনুপাত, যেখানে ঝুঁকির মাত্রা অনুযায়ী সম্পদের হিসাব নির্ধারণ করা হয়।.

মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক ও প্রধান নির্বাহী কর্মকর্তা সৈয়দ মাহবুবুর রহমান বলেন, এই সংকটের পেছনে সবচেয়ে বড় ভূমিকা রেখেছে লাগামহীন ঋণ বিতরণ—বিশেষ করে 'অ্যাগ্রেসিভ লেন্ডিং' এবং পরিচালকদের প্রভাবিত ঋণ প্রদান । .

তিনি আরও বলেন, 'দীর্ঘদিন ধরে লুকিয়ে রাখা খেলাপি ঋণ এখন প্রকাশ্যে আসায় পরিস্থিতি আরও অবনতির দিকে গেছে।' .

সর্বশেষ তথ্য অনুযায়ী, ২০২৫ সালের সেপ্টেম্বর শেষে খেলাপি ঋণের পরিমাণ বেড়ে দাঁড়িয়েছে ৬.৪৪ লাখ কোটি টাকা, যা ব্যাংকিং খাতের আর্থিক ভিত্তিকে আরও দুর্বল করছে।.

বিভিন্ন ব্যাংকের ঘাটতি পরিস্থিতি.

কেন্দ্রীয় ব্যাংকের প্রতিবেদন অনুসারে, মূলধন সংকটে থাকা ব্যাংকগুলোর মধ্যে চারটি রাষ্ট্রায়ত্ত ব্যাংকের মোট ঘাটতি দাঁড়িয়েছে ৩৭ হাজার ৬৯৮ কোটি টাকা।.

এর মধ্যে সবচেয়ে বেশি ঘাটতি জনতা ব্যাংকের, যার পরিমাণ ১৯ হাজার ৯৭৩ কোটি টাকা। এরপরে অগ্রণী ব্যাংকের ৮ হাজার ১২৫ কোটি টাকা, রূপালী ব্যাংকের ৫ হাজার ৬৫৫ কোটি টাকা ও বেসিক ব্যাংকের ৩ হাজার ৯৪৫ কোটি টাকা।.

এদিকে গত সেপ্টেম্বর পর্যন্ত নয়টি বেসরকারি বাণিজ্যিক ব্যাংকের মোট মূলধন ঘাটতি রেকর্ড করা হয়েছে ৩৬ হাজার ৬০৭ কোটি টাকা।.

বেসরকারি খাতের ব্যাংকগুলোর মধ্যে সবচেয়ে বেশি ঘাটতি ন্যাশনাল ব্যাংকের। এ ব্যাংকের ঘাটতি দাঁড়িয়েছে ১০ হাজার ৬৫১ কোটি টাকা। এছাড়া এবি ব্যাংকের ঘাটতি ৭ হাজার ২০৫ কোটি টাকা, পদ্মা ব্যাংকের ৫ হাজার ৮৩৭ কোটি টাকা, প্রিমিয়ার ব্যাংকের ৪ হাজার ৭৩৩ কোটি টাকা ও আইএফআইসি ব্যাংকের মূলধন ঘাটতি ৪ হাজার ৪৫৫ কোটি টাকা। .

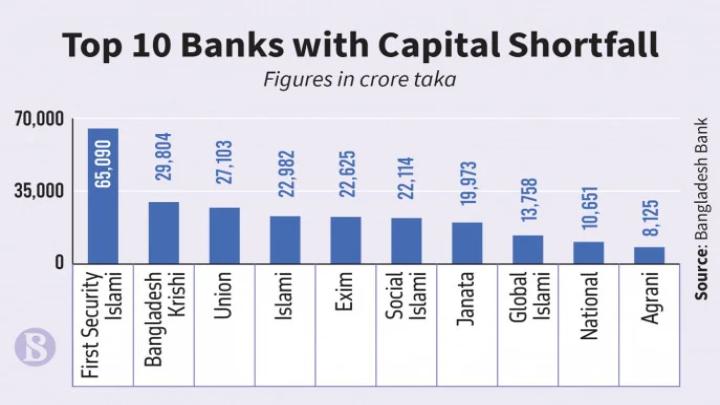

ব্যাংকিং খাতের মোট মূলধন ঘাটতির মধ্যে সবচেয়ে বেশি ঘাটতি ইসলামী ধারার ব্যাংকগুলোতে। গত সেপ্টম্বর শেষে এ খাতের ব্যাংকগুলোর ঘাটতির পরিমাণ দাঁড়িয়েছে ১.৭৫ লাখ কোটি টাকা। .

শরিয়াহভিত্তিক ব্যাংকগুলোর মধ্যে সবচেয়ে বেশি মূলধন ঘাটতি ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের। সেপ্টেম্বর শেষে এই ব্যাংকের ঘাটতি দাঁড়িয়েছে ৬৫ হাজার ৯০ কোটি টাকা। দ্বিতীয় সর্বোচ্চ ঘাটতি ইউনিয়ন ব্যাংকের—২৭ হাজার ১০৩ কোটি টাকা। .

অন্যান্য ব্যাংকগুলোর মধ্যে ইসলামী ব্যাংক বাংলাদেশ লিমিটেডের মূলধন ঘাটতি ২২ হাজার ৯৮২ কোটি টাকা, এক্সিম ব্যাংকের ২২ হাজার ৬২৫ কোটি টাকা, সোশ্যাল ইসলামী ব্যাংকের ২২ হাজার ১১৪ কোটি টাকা, গ্লোবাল ইসলামী ব্যাংকের ১৩ হাজার ৭৫৮ কোটি টাকা, আইসিবি ইসলামিক ব্যাংকের ২ হাজার ১২ কোটি টাকা ও আল-আরাফাহ্ ইসলামী ব্যাংকের ঘাটতি ১৩৮ কোটি টাকা।.

দুই বিশেষায়িত ব্যাংকের মূলধন ঘাটতি দাঁড়িয়েছে ৩২ হাজার কোটি টাকা। .

বিশেষায়িত ব্যাংকের মধ্যে সবচেয়ে বেশি মূলধন ঘাটতি বাংলাদেশ কৃষি ব্যাংকের। সেপ্টেম্বর শেষে বাংলাদেশ কৃষি ব্যাংকের ঘাটতি দাঁড়িয়েছে ২৯ হাজার ৮০৪ কোটি টাকা। রাজশাহী কৃষি উন্নয়ন ব্যাংকের ঘাটতি দাঁড়িয়েছে ২ হাজার ৬৭৩ কোটি টাকা। .

ব্যাংকিং খাতে 'কাঠামোগত সংকট'.

ব্যাংকার ও অর্থনীতিবিদরা বলছেন, মূলধন ঘাটতি এ খাতের কাঠামোগত সমস্যারই প্রতিফলন।.

মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান, ব্যাংকিং খাতের এই পরিস্থিতিকে মৌলিক ও কাঠামোগত সংকট হিসেবে দেখছেন। তিনি বলেন, 'মূলধন হলো ব্যাংকের মেরুদণ্ড। এটি দুর্বল হলে ব্যাংক স্বাভাবিক কার্যক্রম পরিচালনা করতে পারে না।' .

তিই আরও বলেন, ব্যাংকের মূলধন দুর্বল হলে বড় অঙ্কের ঋণ বা একক গ্রাহককে ঋণ প্রদানের ক্ষেত্রে সীমাবদ্ধতা তৈরি হয়। পাশাপাশি আন্তর্জাতিক বাণিজ্যে বিদেশি ব্যাংক থেকে অর্থায়ন পাওয়ার ক্ষেত্রেও মূলধনের শক্তি গুরুত্বপূর্ণ, কারণ বিদেশি অংশীদাররা ব্যাংকের আর্থিক সক্ষমতা যাচাই করেই বিনিয়োগ করে। .

এই ব্যাংকার বলেন, অনেক ক্ষেত্রে ব্যাংকের স্পন্সর বা পরিচালকদের মধ্যে মূলধনের গুরুত্ব সম্পর্কে সঠিক ধারণার অভাব রয়েছে। 'তারা মনে করেন কেবল আমানত বা তারল্য থাকলেই চলবে, অথচ দীর্ঘমেয়াদে স্থিতিশীলতার জন্য শক্তিশালী মূলধন অপরিহার্য।' .

তিনি আরও উল্লেখ করেন, যেসব ব্যাংকে সুশাসন ও দক্ষ ব্যবস্থাপনা রয়েছে, তারা এখনো তুলনামূলক ভালো অবস্থানে আছে এবং তাদের মূলধন অনুপাত প্রায় ১৩–১৪ শতাংশের মধ্যে রয়েছে। .

এই সংকট থেকে উত্তরণের জন্য তিনি 'ক্যাপিটাল ইনজেকশন'-এর ওপর জোর দেন। অর্থাৎ ব্যাংকগুলোকে নতুন করে মূলধন সংগ্রহ করতে হবে—হয় মুনাফা থেকে সংরক্ষণ করে, নয়তো নতুন শেয়ার ইস্যুর মাধ্যমে। তবে বর্তমান অর্থনৈতিক পরিস্থিতিতে এটি অত্যন্ত চ্যালেঞ্জিং বলে মন্তব্য করেন তিনি, কারণ ব্যবসায়িক মুনাফা কম এবং বাজারে বিনিয়োগকারীদের আস্থা দুর্বল। .

অন্যদিকে বিশ্বব্যাংকের ঢাকা কার্যালয়ের সাবেক প্রধান অর্থনীতিবিদ জাহিদ হোসেন এই পরিস্থিতিকে একটি 'সিস্টেমিক রিস্ক' হিসেবে আখ্যা দিয়েছেন। .

তার মতে, মূলধন সংকটের কারণে ব্যাংকগুলো ঝুঁকি নিতে অনাগ্রহী হয়ে পড়েছে, যার ফলে বেসরকারি খাতে ঋণ প্রবৃদ্ধি উল্লেখযোগ্যভাবে কমে গেছে। অনেক ব্যাংক এখন কেন্দ্রীয় ব্যাংকের তারল্য সহায়তার ওপর নির্ভর করে টিকে আছে। .

এই অর্থনীতিবিদ আরও বলেন, আন্তর্জাতিক বাজারে বাংলাদেশের ক্রেডিট রিস্ক বেড়ে যাওয়ায় বিদেশি ব্যাংকগুলো সরাসরি ব্যবসায় আগ্রহ হারাচ্ছে, ফলে দেশের অর্থায়ন ব্যয় বাড়ছে। .

এই সংকট মোকাবিলায় তিনি 'জম্বি' প্রতিষ্ঠানগুলোর দ্রুত আইনি নিষ্পত্তি, কার্যকর ব্যাংক রেজোল্যুশন ব্যবস্থা চালু এবং ঝুঁকিভিত্তিক সুপারভিশন জোরদারের পরামর্শ দেন। .

পাশাপাশি খেলাপিদের তালিকা প্রকাশ এবং কঠোর শাস্তি নিশ্চিত করার মাধ্যমে বাজারে শৃঙ্খলা ফিরিয়ে আনার ওপর গুরুত্বারোপ করেন জাহিদ হোসেন। .

বিশ্লেষকরা বলছেন, ব্যাংকিং খাতের এই গভীর মূলধন সংকট শুধু আর্থিক প্রতিষ্ঠানগুলোর মধ্যেই সীমাবদ্ধ নয়; এটি পুরো অর্থনীতির জন্য একটি বড় ঝুঁকির বার্তা বহন করছে। দ্রুত কাঠামোগত সংস্কার, সুশাসন প্রতিষ্ঠা এবং কার্যকর নীতিমালা প্রয়োগ ছাড়া এই সংকট থেকে উত্তরণ কঠিন হয়ে পড়বে।. .

Ajker Bogura / Md Shourov Hossain

.jpeg.webp)

.jpg.webp)

.jpeg.webp "নতুন সিরিজের নোট আনলো বাংলাদেশ ব্যাংক")

আপনার মতামত লিখুন: